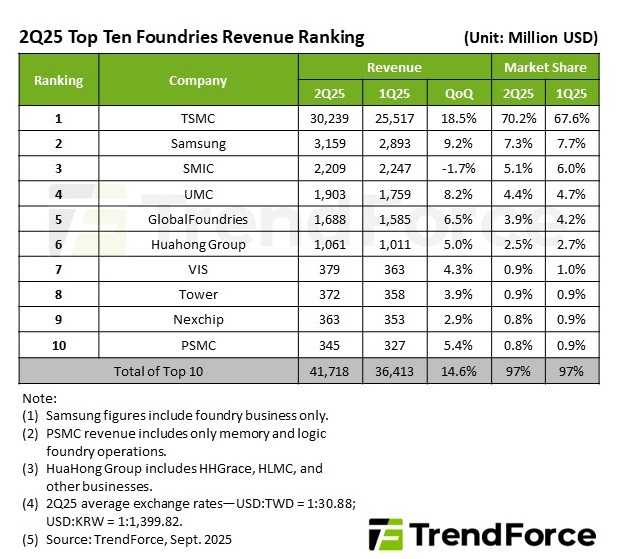

Los ingresos mundiales de las fundiciones aumentaron hasta 41.700 millones de dólares en el segundo trimestre de 2025, con TSMC acaparando una cuota de mercado récord del 70

Los ingresos mundiales de las fundiciones alcanzaron un récord de 41.700 millones de dólares en https://www.trendforce.com/presscenter/news/20250901-12691.html en el segundo trimestre de 2025, con un aumento intertrimestral del 14,6%, según TrendForce. TSMC lideró el pelotón con unos ingresos récord de 30.240 millones de dólares y una cuota del 70,2%, la más alta de su historia. Samsung ocupó el segundo lugar, con 3.160 millones de dólares y una cuota de mercado del 7,3 por ciento, y el tercer puesto fue para la china SMIC, con 2.210 millones de dólares y una cuota de mercado del 5,1 por ciento.

La demanda se vio impulsada por el programa chino de subvenciones a los consumidores y el almacenamiento anticipado antes de los lanzamientos del segundo semestre en smartphones, portátiles/PC y servidores. TrendForce prevé que los ciclos estacionales de los productos mantengan el aumento de los pedidos en el tercer trimestre: los nodos avanzados deberían beneficiarse de los chips insignia, mientras que los nodos maduros se suben a los pedidos de circuitos integrados periféricos, con un crecimiento moderado respecto al repunte del segundo trimestre.

El liderazgo de TSMC descansa en los nodos avanzados y la escala de embalaje. Aproximadamente tres cuartas partes de sus ingresos proceden ahora de los 7nm e inferiores, y alrededor de una cuarta parte de los 3nm, impulsados por las GPU Blackwell de Nvidia, las CPU Zen 5 de AMD y los Mac de la serie M de Apple. Las rampas de producción de chips de alto rendimiento y de dispositivos móviles, junto con la capacidad de envasado avanzado, mantuvieron la tendencia al alza de los envíos y de los precios medios de venta.

Los ingresos de Samsung Foundry aumentaron un 9,2% intertrimestral hasta los 3.160 millones de dólares, manteniéndose a distancia. SMIC, por su parte, descendió un 1,7% impulsada por los problemas de producción de nodos avanzados, ya que los retrasos en los envíos presionaron los precios medios de venta. Los ingresos de UMC aumentaron un 8,2% hasta los 1.900 millones de dólares (4,4% de cuota) y los de GlobalFoundries crecieron un 6,5% hasta los 1.690 millones de dólares (3,9% de cuota). Los ingresos de Intel Foundry siguen siendo mucho menores a pesar de la fuerte inversión.

Las fundiciones de nivel 2 también crecieron gracias a los pedidos de periféricos-IC: HuaHong Group alcanzó ~1.060 millones de dólares (2,5 por ciento), Vanguard 379 millones, Tower 372 millones, Nexchip 363 millones y PSMC 345 millones. Se espera que la oferta mejore este año, pero los costes seguirán siendo elevados. Se espera que el nodo de 2nm de TSMC conlleve una prima, y los fabricantes de GPU ya están subiendo los precios para compensar los costes de las obleas.

Fuente(s)

TrendForce (en inglés)